Ce que la loi de finances 2026 signifie pour les développeurs et revendeurs de logiciels POS, et ce que vous devez faire maintenant.

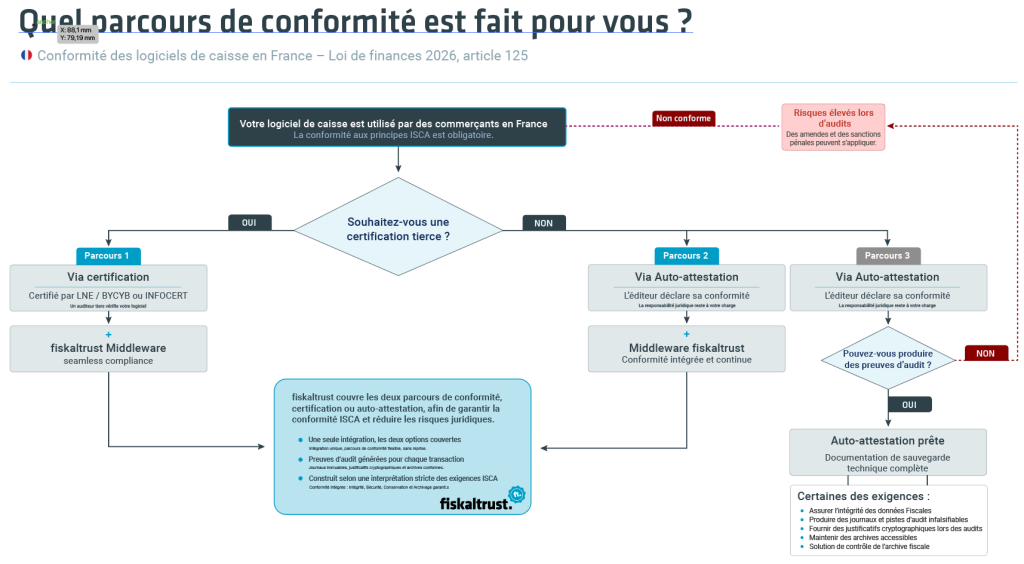

Les règles fiscales françaises applicables aux logiciels de caisse ont changé de manière significative le 19 février 2026. La Loi de finances 2026, publiée au Journal officiel ce jour‑là, réintroduit l’auto‑attestation comme voie de conformité valide pour les éditeurs de logiciels de caisse. Si vous développez ou distribuez un logiciel de caisse en France, ces changements impactent directement vos options de conformité.

Ce qui change

L’article 125 de la Loi de finances 2026 rouvre la possibilité d’auto‑attester la conformité de son logiciel de caisse en France. Avant ce changement, la norme était l’obtention d’une certification auprès d’un organisme accrédité tel que LNE/BYCYB ou INFOCERT. Les éditeurs disposent désormais de deux options valides.

Le gouvernement a confirmé ces informations le 24 février 2026 via des communications officielles sur economie.gouv.fr. La décision du Conseil constitutionnel du 19 février a permis l’entrée en vigueur immédiate de la mesure.

| Option A: Certification Être Certifié par LNE/BYCYB ou INFOCERT. La garantie de conformité la plus solide fournie par un organisme tiers. Recommandée pour les éditeurs traitant de gros volumes ou ceux qui concluent de nouveaux contrats pour lesquels une certification est exigée. | Option B: Self-Attestation L’éditeur déclare lui-même sa conformité en utilisant le modèle défini par l’administration fiscale française. La charge administrative est allégée, mais l’éditeur conserve l’entière responsabilité juridique. |

Ce qui ne change pas

Les exigences techniques restent inchangées. Quelle que soit la voie de mise en conformité que vous choisissez, votre logiciel de point de vente doit respecter les exigences ISCA définies par la législation française :

- Intégrité (Inaltérabilité) : Les données relatives aux transactions doivent être protégées contre toute modification après leur enregistrement.

- Sécurité (Sécurisation) : Le système doit utiliser des mesures de sécurité cryptographiques pour protéger les données stockées.

- Conservation : Les documents doivent être conservés dans un format conforme pendant toute la durée de conservation requise.

- Archivage : Les données archivées doivent rester accessibles et vérifiables à des fins de contrôle fiscal.

Le choix entre certification et auto-attestation n’affecte pas ces obligations. Les deux chemins nécessitent la même mise en œuvre technique sous-jacente.

Ce que signifie l’auto-certification pour votre responsabilité

L’auto-attestation supprime le besoin d’un certificateur tiers, mais ne réduit pas votre obligation de conformité. Elle vous la transfère entièrement.

Lors d’un audit fiscal, vous devez être en mesure de produire des preuves techniques que votre logiciel respectait les exigences ISCA. Cela signifie que vous avez besoin d’une preuve documentée, pas seulement d’une déclaration. Sans dossiers techniques vérifiables, une auto-attestation n’est pas défendable.

Pour les intégrateurs et les développeurs, c’est la question clé : pouvez-vous produire des preuves prêtes pour l’audit aujourd’hui ? Si votre implémentation actuelle ne génère pas de journaux inviolables, de signatures cryptographiques et d’enregistrements archivés, l’auto-attestation augmente votre risque plutôt que de le réduire.

Comment fiskaltrust soutient les deux voies

fiskaltrust Middleware génère les journaux infalsifiables, les signatures cryptographiques et les enregistrements d’archivage requis dans le cadre des interprétations les plus strictes de la certification LNE/BYCYB ou INFOCERT, ainsi que pour l’auto-attestation.

Pour les éditeurs choisissant la certification :

- fiskaltrust Middleware fournit la couche technique que les auditeurs LNE/BYCYB et INFOCERT évaluent

- Vous intégrez une fois. Les preuves de certification sont générées automatiquement.

Pour les éditeurs choisissant l’auto-attestation :

- fiskaltrust fournit la documentation de piste d’audit dont vous avez besoin pour étayer votre déclaration.

- Des journaux immuables, des reçus cryptographiques et des données archivées sont disponibles sur demande.

- Votre auto-attestation est soutenue par une base technique documentée, pas seulement une déclaration.

Q&A : Questions courantes des intégrateurs et partenaires

Une certification reste-t-elle valable après cette modification législative ?

Oui. La certification par le LNE/BYCYB) ou INFOCERT reste une voie de conformité valide et reconnue. Le changement législatif la rend facultative, pas obsolète. De nombreux éditeurs continueront à rechercher une certification parce qu’elle fournit une vérification par un tiers qui peut être précieuse dans des contextes commerciaux et contractuels.

L’auto-attestation signifie-t-elle que je n’ai plus besoin de répondre aux exigences ISCA ?

Non. Les exigences ISCA (Intégrité, Sécurité, Stockage, Archivage) sont définies dans la loi et restent obligatoires quel que soit votre chemin de conformité. L’auto-attestation change la façon dont vous démontrez la conformité, et non ce que la conformité exige.

De quelles preuves techniques ai-je besoin pour soutenir une auto-attestation ?

Vous avez besoin de dossiers prouvant que votre logiciel respectait les exigences ISCA au moment où vous avez délivré l’attestation. Cela signifie généralement des journaux de transactions inviolables, des signatures cryptographiques sur les reçus, un stockage de données conforme et des archives accessibles. Si votre système ne les produit pas automatiquement, l’auto-attestation comporte un risque d’audit important.

Si j’ai déjà une certification, dois-je faire quelque chose ?

Aucune action immédiate n’est requise. Votre certification reste valide. Vous pouvez continuer à l’utiliser et y faire référence dans votre documentation de conformité. Si vous souhaitez évaluer si l’auto-attestation est une meilleure option pour votre feuille de route à l’avenir, fiskaltrust peut vous aider à en évaluer les implications.

Le middleware fiskaltrust peut-il prendre en charge ma déclaration d’auto-attestation ?

Oui. fiskaltrust Middleware génère les journaux immuables, les reçus cryptographiques et les enregistrements archivés qui forment la base technique d’une auto-attestation défendable. Contactez l’équipe de fiskaltrust France pour examiner la documentation disponible pour votre intégration spécifique.

Quand ce changement est-il entré en vigueur ?

La loi de finances 2026 a été publiée au Journal officiel le 19 février 2026, le même jour que la décision du Conseil constitutionnel. Le gouvernement a publié d’autres clarifications le 24 février 2026. L’option d’auto-attestation est disponible maintenant.

Ce changement affecte-t-il les logiciels POS vendus aux commerçants en France, ou uniquement les logiciels développés en France ?

Les exigences fiscales françaises s’appliquent aux logiciels de PDV utilisés par les commerçants soumis à la TVA française, quel que soit l’endroit où le logiciel a été développé. Si vous fournissez un logiciel de point de vente à des commerçants opérant en France, ces règles s’appliquent à votre produit.

Où puis-je trouver les directives officielles du gouvernement ?

Le ministère français de l’Économie a publié des orientations sur economie.gouv.fr le 24 février 2026. L’article officiel couvre ce que les éditeurs doivent savoir sur la certification des logiciels de point de vente. fiskaltrust peut également fournir une orientation directe basée sur votre scénario d’intégration.

Prochaine étape

Si vous souhaitez évaluer comment ce changement réglementaire affecte votre feuille de route, veuillez contacter notre équipe. Nous examinerons votre intégration actuelle et clarifierons exactement la documentation dont vous avez besoin pour le chemin de conformité choisi.

fiskaltrust France:

info@fiskaltrust.fr | +33 1 70 99 53 53 | www.fiskaltrust.fr

France Reintroduces Self-Attestation for POS Software

What the 2026 Finance Law means for POS software developers and resellers, and what you need to do now.

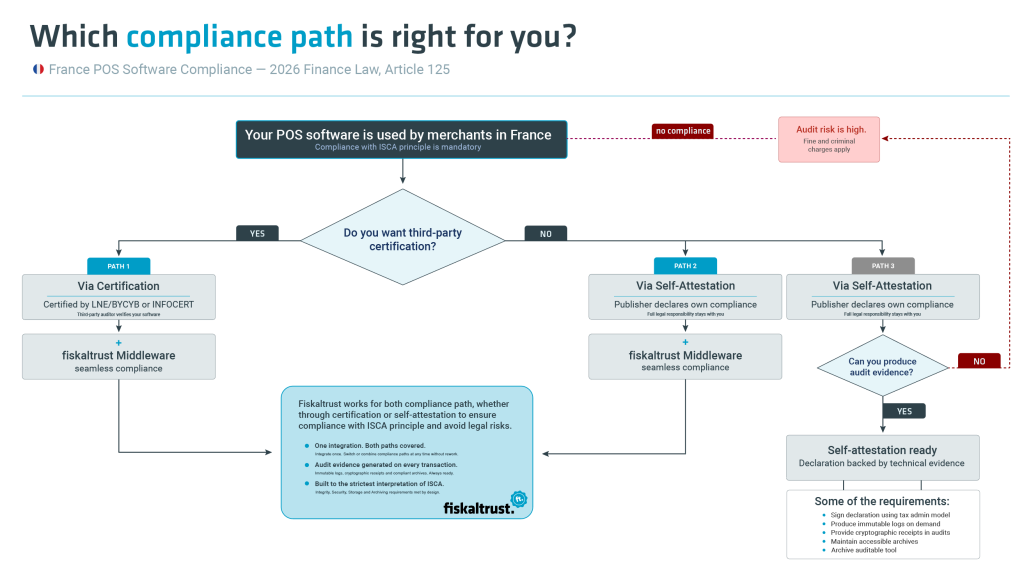

France’s fiscal rules for POS software changed significantly on February 19, 2026. The 2026 Finance Law, published in the Official Journal that day, reintroduced self-attestation as a valid compliance path for POS software publishers. If you develop or resell POS software in France, this affects your compliance options today.

What Changed

Article 125 of the 2026 Finance Law re‑opens the self‑attestation route for POS software publishers in France. Before this change, certification through an accredited body either LNE/BYCYB or INFOCERT was the standard path. Publishers now have two valid options.

The French government confirmed the details on February 24, 2026 through official communications on economie.gouv.fr. The Constitutional Council’s decision on February 19 cleared the way for the law’s immediate effect.

| Option A: Certification: Certified by LNE/BYCYB or INFOCERT. Strongest third-party proof of compliance. Recommended for high-volume publishers or those entering new contracts where certification is expected. | Option B: Self-Attestation Publisher declares their own compliance using the model defined by the French tax administration. Lower administrative burden, but full legal responsibility stays with the publisher. |

What Does Not Change

The technical requirements are unchanged. Regardless of which compliance path you choose, your POS software must meet the ISCA requirements defined by French law:

- Integrity (Inaltérabilité): Transaction data must be protected against modification after recording.

- Security (Sécurisation): The system must use cryptographic controls to protect stored data.

- Storage (Conservation): Records must be stored in a compliant format for the required retention period.

- Archiving (Archivage): Archived data must remain accessible and verifiable for tax audit purposes.

The choice between certification and self-attestation does not affect these obligations. Both paths require the same underlying technical implementation.

What Self-Attestation Means for Your Responsibility

Self-attestation removes the need for a third-party certifier, but it does not reduce your compliance obligation. It shifts it entirely to you.

During a tax audit, you must be able to produce technical evidence that your software met ISCA requirements at the time of the attestation. This means you need documented proof, not just a declaration. Without verifiable technical records, a self-attestation is not defensible.

For integrators and developers, this is the key question: can you produce audit-ready evidence today? If your current implementation does not generate tamper-proof logs, cryptographic signatures, and archived records, self-attestation increases your risk rather than reducing it.

How fiskaltrust Supports Both Paths

fiskaltrust Middleware generates the tamper-proof logs, cryptographic signatures, and archiving records required under the strictest interpretations of LNE/BYCYB or INFOCERT certification, as well as for self‑attestation.

For publishers choosing certification:

- fiskaltrust Middleware provides the technical layer that LNE/BYCYB and INFOCERT auditors evaluate.

- You integrate once. Certification evidence is generated automatically.

For publishers choosing self-attestation:

- fiskaltrust provides the audit trail documentation you need to back your declaration.

- Immutable logs, cryptographic receipts, and archived data are available on demand.

- Your self-attestation is backed by a documented technical foundation, not just a declaration.

Q&A: Common Questions from Integrators and Partners

Is a certification still valid after this law change?

Yes. Certification through LNE/BYCYB or INFOCERT remains a valid and recognized compliance path. The law change makes it optional, not obsolete. Many publishers will continue to pursue certification because it provides third‑party verification that can be valuable in commercial and contractual contexts.

Does self-attestation mean I no longer need to meet ISCA requirements?

No. The ISCA requirements (Integrity, Security, Storage, Archiving) are defined in law and remain mandatory regardless of your compliance path. Self-attestation changes how you demonstrate compliance, not what compliance requires.

What technical evidence do I need to support a self-attestation?

You need records that prove your software met ISCA requirements at the time you issued the attestation. This typically means tamper-proof transaction logs, cryptographic signatures on receipts, compliant data storage, and auditable archives. If your system does not produce these automatically, self-attestation carries significant audit risk.

If I already have a certification, do I need to do anything?No immediate action is required. Your certification remains valid. You may continue to use it and reference it in your compliance documentation. If you want to evaluate whether self-attestation is a better fit for your roadmap going forward, fiskaltrust can help you assess the implications.

Can fiskaltrust Middleware support my self-attestation declaration?

Yes. fiskaltrust Middleware generates the immutable logs, cryptographic receipts, and auditable archived records that form the technical foundation of a defensible self-attestation. Contact the fiskaltrust France team to review what documentation is available for your specific integration.

When did this change take effect?

The 2026 Finance Law was published in the Official Journal on February 19, 2026, the same day as the Constitutional Council decision. The government published further clarification on February 24, 2026. The self-attestation option is available now.

Does this change affect POS software sold to merchants in France, or only software developed in France?

The French fiscal requirements apply to POS software used by merchants subject to French VAT, regardless of where the software was developed. If you supply POS software to merchants operating in France, these rules apply to your product.

Where can I find the official government guidance?

The French Ministry of Economy published guidance at economie.gouv.fr on February 24, 2026. The official article covers what publishers need to know about POS software certification. fiskaltrust can also provide direct guidance based on your integration scenario.

Next Step

If you want to evaluate how this regulatory change affects your roadmap, please contact our team. We will review your current integration and clarify exactly what documentation you need for your chosen compliance path.

fiskaltrust France:

info@fiskaltrust.fr | +33 1 70 99 53 53 | www.fiskaltrust.fr